SOBRE NÓS

Somos especializados em obter a isenção e recuperação do imposto de renda de aposentados, reformados, pensionistas e seus herdeiros. Atuamos na área administrativa e judicial, junto à RECEITA FEDERAL, SPPREV e todas as fontes pagadoras.

Somos especializados em obter a isenção e recuperação do imposto de renda de aposentados, reformados, pensionistas e seus herdeiros. Atuamos na área administrativa e judicial, junto à RECEITA FEDERAL, SPPREV e todas as fontes pagadoras.

Luiz Antonio Vergueiro, auditor fiscal aposentado, com mais de 32 anos de experiência na fiscalização tributária, e no encaminhamento de processos tributários.

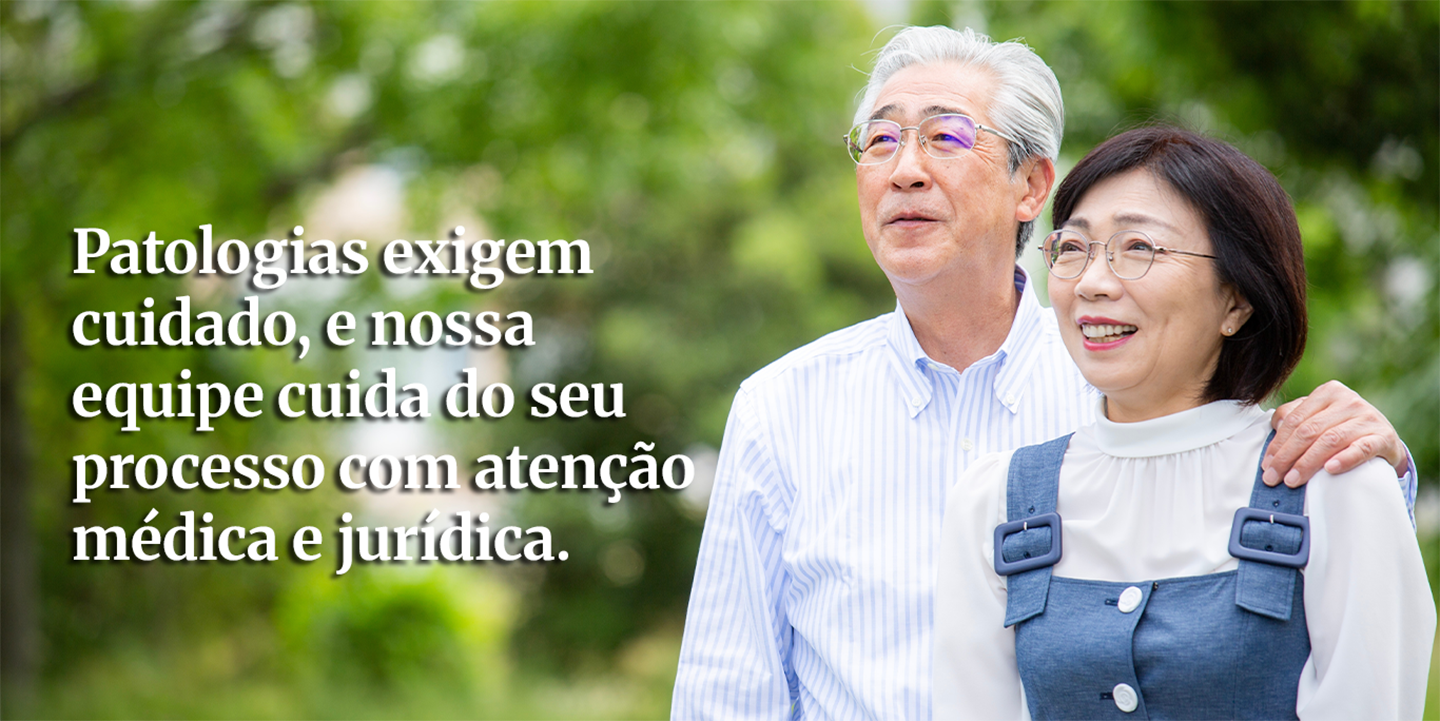

Através de médico especializado em perícia, avaliamos a condição patológica do interessado na isenção, e a documentação médica e laboratorial, para ver se é possível o enquadramento na legislação de isenção do imposto.

Providenciamos os procedimentos para recuperação do imposto de renda, cobrados sobre os proventos de aposentadoria, reforma ou pensão dos últimos 5 anos, e também a cessação do desconto do imposto na fonte, conforme Lei 7713/88, art° 6° incisos XIV e XXI.

Luiz Antonio Vergueiro – LTDA

CNPJ: 27898884/0001-08

Segunda à Sexta: 10h – 19h

(11) 91480-6554

(11) 91480-6554

(11) 2539-3920

(11) 2539-3920